Les catastrophes naturelles peuvent avoir des conséquences dévastatrices pour les habitations et les biens qui s’y trouvent. Face à ces événements imprévisibles, il est essentiel de savoir comment l’indemnisation fonctionne pour mieux se protéger. Dans cet article, nous aborderons les différents aspects de l’indemnisation en cas de catastrophe naturelle en France et les acteurs impliqués dans ce processus.

Contents

- 1 Le régime d’indemnisation interministériel en cas de catastrophe naturelle

- 2 Le rôle de l’assureur dans l’indemnisation des catastrophes naturelles

- 3 Les risques non couverts par la garantie catastrophe naturelle

- 4 Comment bien déclarer son sinistre après une catastrophe naturelle ?

- 5 Les dispositifs d’aide complémentaires en cas de catastrophe naturelle

- 6 La prévention des risques naturels et le rôle des collectivités territoriales

- 7 Adapter les contrats d’assurance habitation aux risques naturels spécifiques

- 8 Conclusion

- 9 FAQ

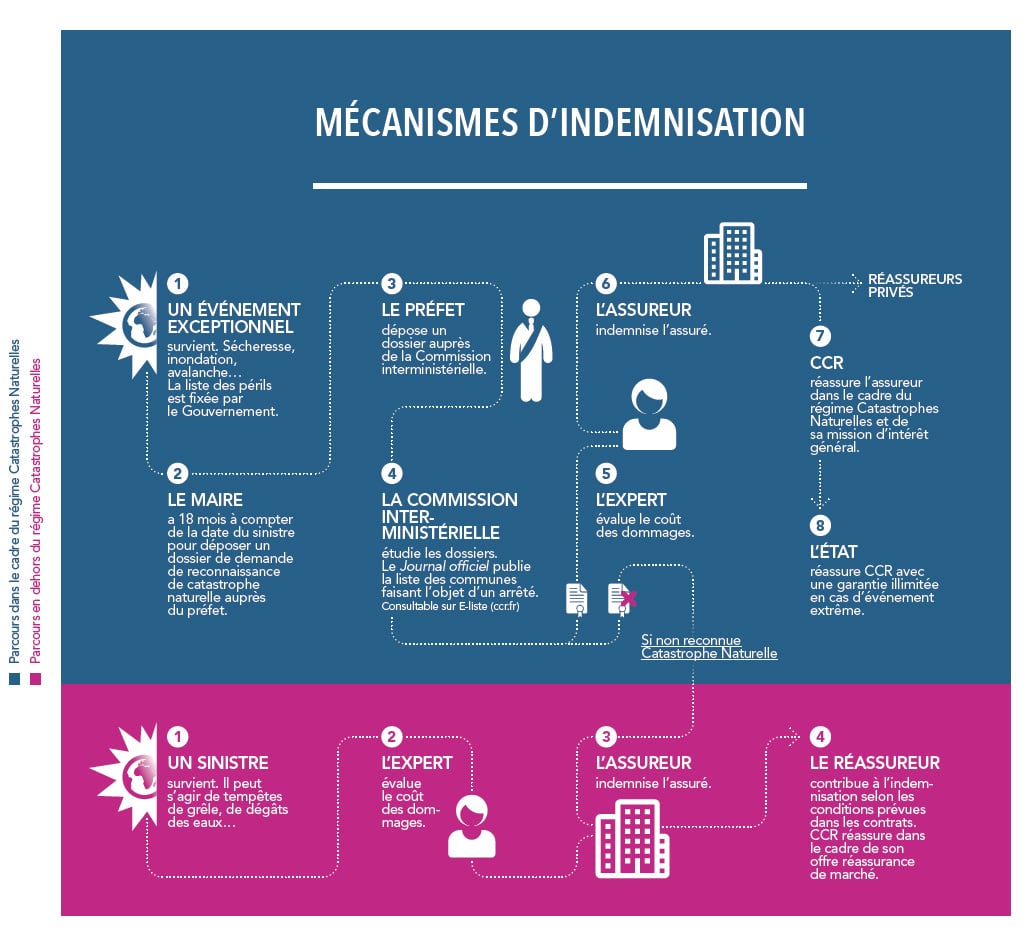

Le régime d’indemnisation interministériel en cas de catastrophe naturelle

Le régime d’indemnisation des catastrophes naturelles en France repose sur un dispositif législatif spécifique. En effet, c’est le régime interministériel qui est en charge de reconnaître l’état de catastrophe naturelle et de déclencher le processus d’indemnisation. Ce dispositif permet de prendre en charge les dégâts causés par les phénomènes naturels exceptionnels, tels que les inondations, les tempêtes, les séismes ou les sécheresses.

Pour qu’un événement soit reconnu comme une catastrophe naturelle, il doit répondre à certains critères, notamment :

- L’intensité anormale du phénomène naturel

- La survenance d’un sinistre d’une ampleur inhabituelle

- L’absence d’autres dispositifs d’indemnisation plus adaptés

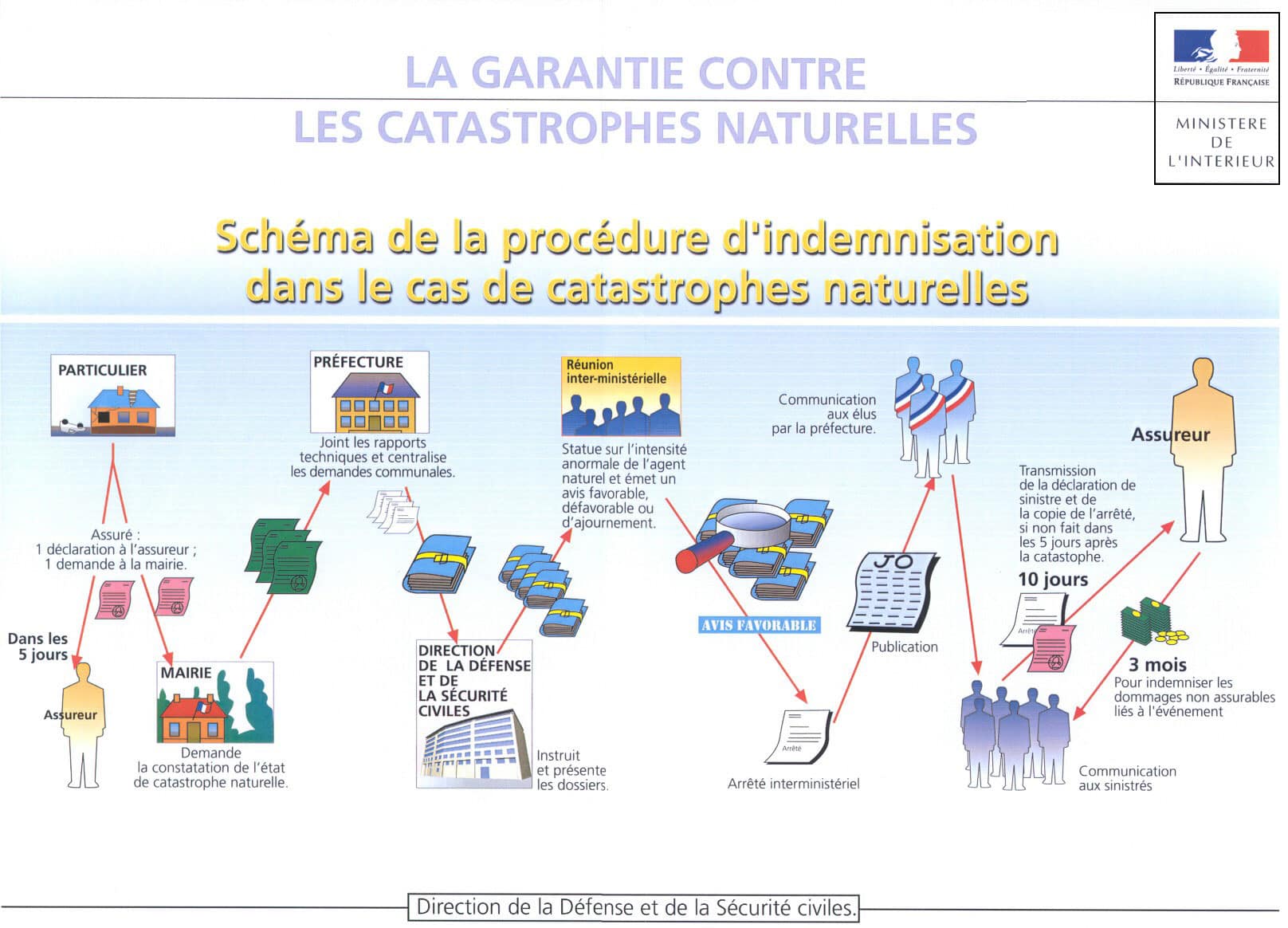

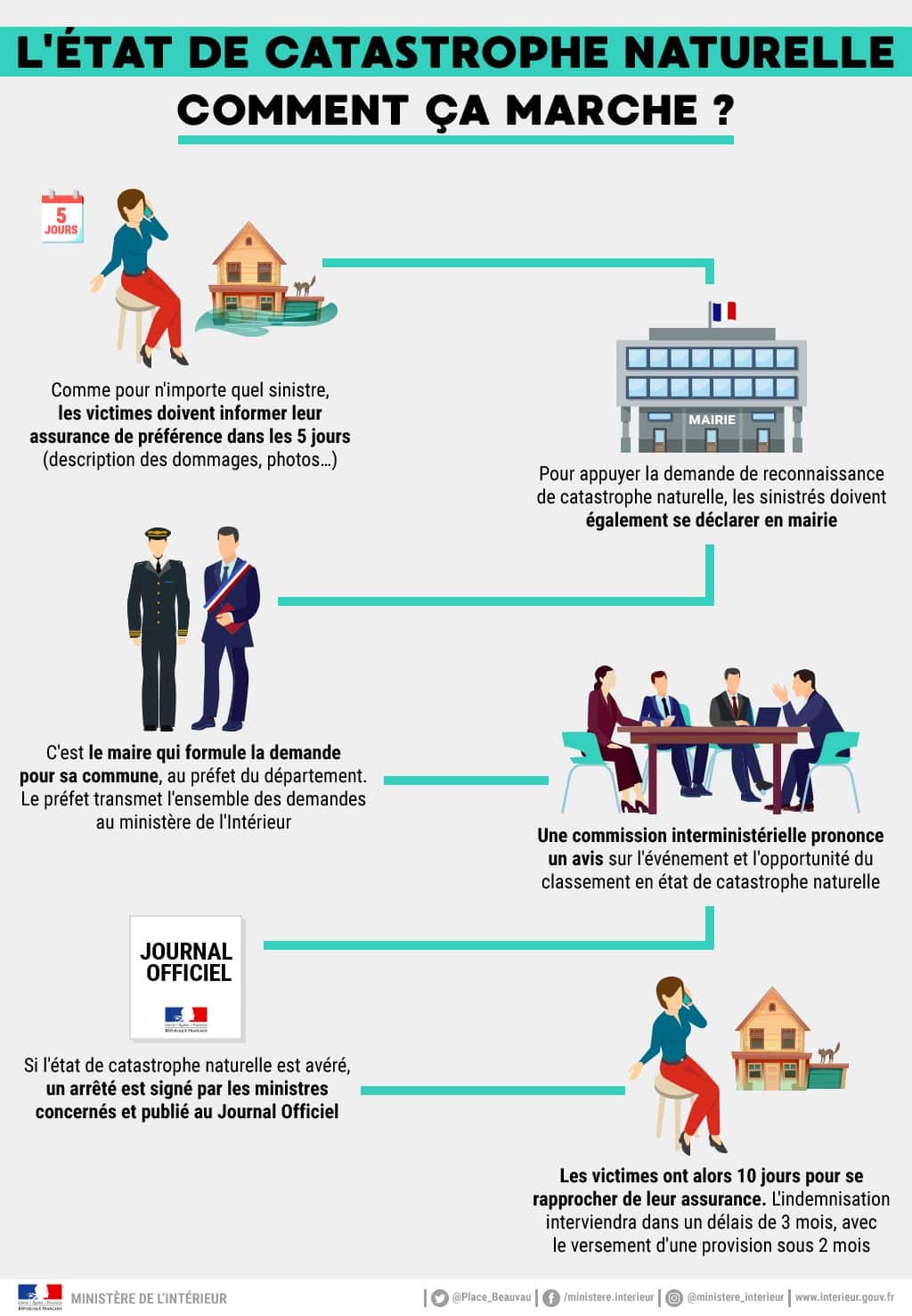

Une fois l’état de catastrophe naturelle reconnu par arrêté interministériel, les victimes disposent d’un délai de 10 jours pour déclarer leur sinistre auprès de leur assureur. Ce délai court à partir de la date de publication de l’arrêté au Journal Officiel.

Le rôle de l’assureur dans l’indemnisation des catastrophes naturelles

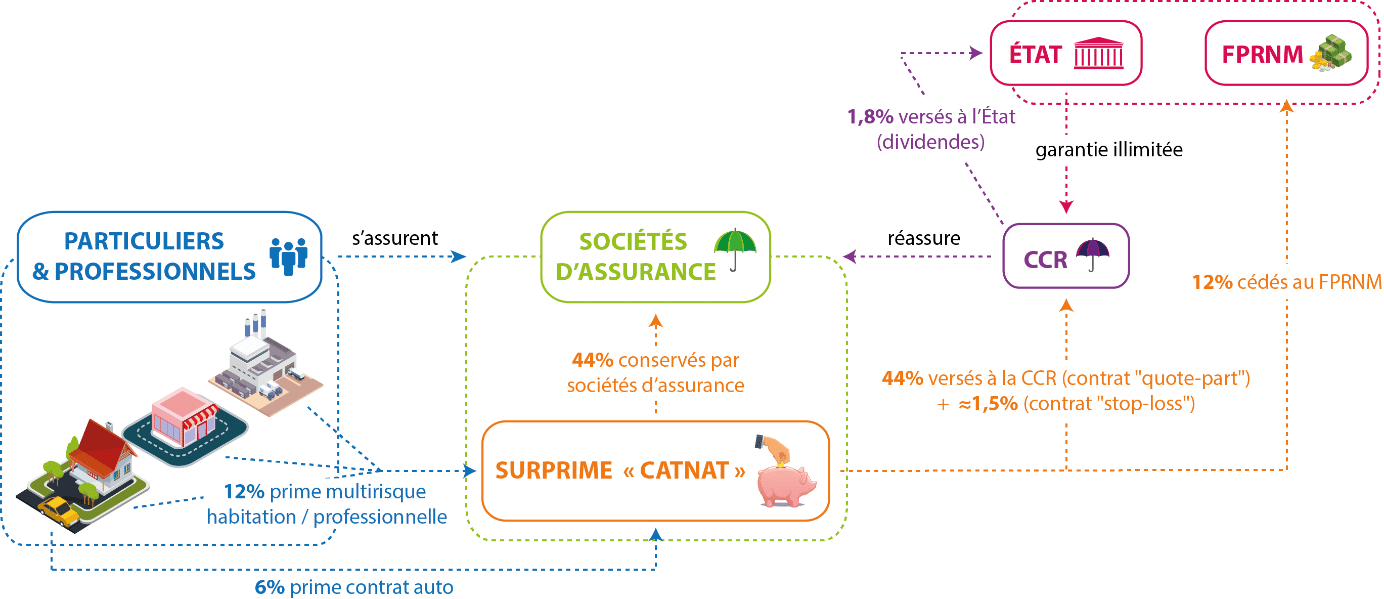

L’indemnisation des dommages causés par une catastrophe naturelle relève de la responsabilité des assureurs. En France, la garantie contre les catastrophes naturelles est obligatoire et incluse dans tous les contrats d’assurance habitation. Cependant, cette garantie peut être soumise à une franchise, c’est-à-dire un montant qui reste à la charge de l’assuré en cas d’indemnisation.

Après la déclaration du sinistre, l’assureur procède à l’évaluation des dommages et propose une indemnisation à l’assuré. Cette indemnisation peut prendre différentes formes, notamment :

- Le remboursement des frais engagés pour les réparations

- La prise en charge directe des travaux par l’assureur

- Le versement d’une indemnité forfaitaire, en fonction de la nature et de l’ampleur des dommages

Il est important de souligner que l’indemnisation ne couvre pas nécessairement la totalité des dommages. En effet, il peut exister des plafonds de garantie, qui limitent le montant de l’indemnisation selon les termes du contrat d’assurance.

Les risques non couverts par la garantie catastrophe naturelle

Bien que la garantie catastrophe naturelle couvre un large éventail de risques, certains phénomènes ne sont pas pris en charge par cette garantie. Parmi ces risques exclus, on peut citer :

- Les mouvements de terrain liés à l’activité humaine, comme les glissements de terrain provoqués par des travaux

- Les dommages causés par la guerre, les émeutes ou les actes de terrorisme

- Les dommages résultant d’une négligence ou d’un défaut d’entretien de la part de l’assuré

De plus, certaines zones géographiques peuvent être soumises à des exclusions spécifiques. Par exemple, les zones littorales exposées aux risques de submersion marine peuvent bénéficier d’une couverture limitée ou inexistante pour les dommages causés par les inondations.

Comment bien déclarer son sinistre après une catastrophe naturelle ?

La déclaration de sinistre auprès de l’assureur est une étape cruciale pour obtenir une indemnisation. Il est donc essentiel de bien préparer cette déclaration, en suivant les étapes ci-dessous :

- Rassembler les documents nécessaires, tels que le contrat d’assurance, les factures d’achat des biens endommagés et les photos des dommages

- Rédiger une déclaration détaillée des dommages, en précisant les circonstances et la date de la catastrophe naturelle

- Envoyer la déclaration à l’assureur, de préférence par lettre recommandée avec accusé de réception, en respectant le délai de 10 jours après la publication de l’arrêté de catastrophe naturelle

En cas de désaccord avec l’assureur sur l’évaluation des dommages ou le montant de l’indemnisation, il est possible de faire appel à un expert indépendant ou de saisir le médiateur de l’assurance.

Les dispositifs d’aide complémentaires en cas de catastrophe naturelle

Outre l’indemnisation prévue par les contrats d’assurance, les victimes d’une catastrophe naturelle peuvent bénéficier d’autres dispositifs d’aide mis en place par l’État ou les collectivités territoriales. Parmi ces dispositifs, on peut citer :

- Le fonds de solidarité pour les catastrophes naturelles, qui permet de verser des aides financières aux victimes en fonction de leurs ressources et de leurs besoins

- Les aides d’urgence, telles que les aides au relogement ou les prêts sans intérêt pour financer les travaux de réparation

- Les mesures fiscales, comme l’exonération de taxe foncière pour les habitations endommagées ou la possibilité de déduire les dépenses liées au sinistre de son revenu imposable

Ces dispositifs d’aide sont généralement soumis à des conditions d’éligibilité et peuvent être mobilisés en complément de l’indemnisation versée par l’assureur.

En cas de catastrophe naturelle, il est donc primordial de bien connaître les démarches à effectuer et les acteurs impliqués pour obtenir une indemnisation. La garantie catastrophe naturelle incluse dans les contrats d’assurance habitation assure une couverture de base, mais les victimes peuvent également bénéficier d’autres dispositifs d’aide en fonction de leur situation.

La prévention des risques naturels et le rôle des collectivités territoriales

La prévention des risques naturels est un enjeu majeur pour les collectivités territoriales, qui ont un rôle à jouer dans la réduction des impacts des catastrophes naturelles sur leurs territoires et leurs habitants. Les actions de prévention peuvent se traduire par :

- La mise en place de Plans de Prévention des Risques Naturels (PPRN), qui définissent les zones exposées aux risques et les mesures de protection à mettre en œuvre

- La réalisation de travaux de protection contre les inondations, les glissements de terrain ou les submersions marines, tels que la construction de digues, la stabilisation des sols ou l’aménagement de bassins de rétention

- L’information et la sensibilisation des habitants aux risques naturels et aux comportements à adopter en cas de catastrophe

- Le soutien aux actions de recherche et d’innovation pour développer des solutions de prévention et de gestion des risques naturels

Les collectivités territoriales peuvent également être amenées à intervenir en complément des assureurs pour l’indemnisation des victimes de catastrophes naturelles, notamment en cas de sinistres non couverts par la garantie catastrophe naturelle ou en l’absence de contrat d’assurance multirisque habitation.

Adapter les contrats d’assurance habitation aux risques naturels spécifiques

Il est important de souligner que les contrats d’assurance habitation peuvent être adaptés en fonction des risques naturels spécifiques auxquels chaque assuré est exposé. En effet, certaines garanties complémentaires peuvent être souscrites pour couvrir des risques qui ne sont pas pris en charge par la garantie catastrophe naturelle de base. Par exemple :

- La garantie inondation, qui peut couvrir les dommages causés par les inondations, même en l’absence de reconnaissance d’état de catastrophe naturelle

- La garantie tempête, qui peut indemniser les dommages causés par des vents violents, même si l’intensité du phénomène ne répond pas aux critères d’une catastrophe naturelle

- La garantie bris de glace, qui peut couvrir les dommages causés par la grêle ou les chutes de neige

Ces garanties complémentaires peuvent être souscrites moyennant une cotisation supplémentaire et peuvent être soumises à des franchises spécifiques. Il est donc essentiel de bien lire son contrat d’assurance et de discuter avec son assureur pour adapter sa couverture en fonction de ses besoins et de son exposition aux risques naturels.

Conclusion

En conclusion, l’indemnisation des victimes de catastrophes naturelles en France repose sur un dispositif interministériel de reconnaissance de l’état de catastrophe naturelle, ainsi que sur les garanties incluses dans les contrats d’assurance habitation. Il est essentiel pour les assurés de bien connaître les démarches à effectuer pour déclarer un sinistre et obtenir une indemnisation. Les collectivités territoriales ont également un rôle important à jouer dans la prévention des risques naturels et le soutien aux victimes de catastrophes naturelles. Enfin, il est recommandé de bien adapter son contrat d’assurance habitation aux risques naturels spécifiques auxquels on est exposé, en souscrivant si nécessaire des garanties complémentaires pour une meilleure couverture et protection.

FAQ

Quelles sont les catastrophes naturelles couvertes par l’indemnisation ?

Les catastrophes naturelles couvertes pour l’indemnisation sont le tremblement de terre, le cyclone, la tempête, la grêle, le déluge et l’inondation.

Qui est responsable de l’indemnisation des victimes des catastrophes naturelles ?

L’Etat est responsable de l’indemnisation des victimes des catastrophes naturelles.

Qui peut bénéficier d’une indemnisation ?

Toute personne qui est victime d’une catastrophe naturelle et qui a subi des préjudices matériels ou moraux peut bénéficier d’une indemnisation.

Comment obtenir une indemnisation ?

Pour obtenir une indemnisation, il faut faire une demande auprès des autorités compétentes. Il faudra fournir tous les documents nécessaires à l’appui de votre demande.

Quel est le délai pour obtenir une indemnisation ?

Le délai pour obtenir une indemnisation peut varier selon les circonstances et le type de catastrophe. Dans tous les cas, la demande doit être faite dans un délai raisonnable.